Az innovatív ipari projektfinanszírozás egyik esettanulmánya

A 2020-ban alapított svéd H2 Green Steel (H2GS), zöld acél gyártására létrehozott cég finanszírozása mintaként szolgálhat az olyan tőkeigényes iparágak „first of a kind” projektjei számára, amelyeknek rövid időn belül milliárd euró nagyságrendű beruházási forrást kell összegyűjteniük ahhoz, hogy a „semmiből” építkezzenek és megkezdhessék működésüket. A forrásként megadott cikk leírja a H2GS finanszírozási megoldásait, hogy feltárja a forrásbevonás öt legfontosabb tanulságát. A H2GS esetében a szokásos logikával ellentétben a nagy, változatos tőkebefektetői csoportok működhetek: a H2GS több mint 20 különböző tőkebefektetővel dolgozott, illetve dolgozik. Az új acélműnek helyet adó, az északi sarkkör és a svéd vasércmezők közelében fekvő Bodenben már 2022 nyara óta folynak a földmunkák a zászlóshajónak számító zöld acél projekt telephelyén, ahol a tervek szerint 2025 végén kezdik meg a működést.

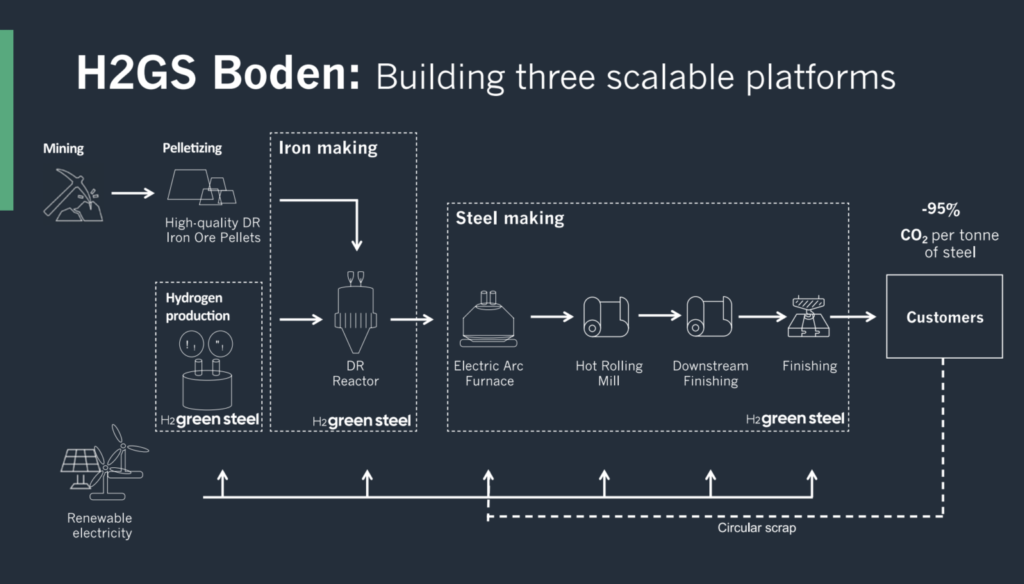

A hidrogén alapú „zöld” acélgyártásról, annak műszaki alapjairól, technológiai megoldásairól

Hidrogén Hírlevelünk 2017/2. lapszámában (a 6. oldalon) olvashatnak részletesebb cikket az érdeklődők.

A klímavédelmi célú projektek finanszírozásával foglalkozó szakmai közösség most Svédországra, pontosabban a 2020-ban alapított H2 Green Steel (H2GS) nevű acélgyártó cégre figyel, amely megújuló alapú hidrogén segítségével zöld acélt tervez gyártani. A cég most fejezi be a több mint 5 milliárd(!) eurós, mérföldkőnek számító forrásteremtést az első üzemének építésére Bodenben, az észak-svédországi sarkkör és gazdag vasércmezők közelében. Miközben rénszarvasok kószálnak Boden környéki erdőkben, egy ipari projektfinanszírozási „mintasablon” alakulhat itt ki. Ez azért is fontos, mert globális szinten az acélgyártás adja a széndioxid-kibocsátás ~7%-át, de Svédországban ez az arány még számottevően magasabb (~14%) a svéd acélipar tradicionálisan erős jellege miatt. Az EU szabályozási terveinek (Fit for 55 csomag) ismeretében tudható, hogy az acélipar esetében is – az EU ETS módosításának köszönhetően – fokozatosan kivezetésre kerül az ingyenes CO2-kvótakiosztás. A zöld hidrogén alapú acélgyártással pedig ~95%-kal csökkenthető a kibocsátás. Szintén nem mellékes, hogy az acélműhöz tartozó elektrolízis üzem (~800 MW) az egyik legnagyobb, sőt akár a legnagyobb lesz Európában (a többi projekt fejlődésétől függően).

Öt fontos tanulság a forrásbevonáshoz

A nagyléptékű és karbonintenzív ipari projektek finanszírozói öt kulcsfontosságú tanulságot vonhatnak le a folyamatban lévő H2GS-ügylet alapján, amelyek a sikerhez vezettek:

1) a diverz magvető tőke (seed equity) finanszírozási körök működőképesek,

2) az előállított termék átvevőinek (offtakers) csábítása az ügyletbe tőkehozadék juttatásával,

3) exporthitel-ügynökségek (ECA) és kormányzati támogatás igénybevétele,

4) rugalmasság kiépítése az ügylet során, és

5) releváns klímavédelmi, „klímafinanszírozási” szakértelemmel rendelkező bankok bevonása az ügyletbe.

Bár a H2GS a zöld hidrogén felhasználásával működő acélgyártóként indul, ez az öt finanszírozási alapelv számos, a világon elsőként megvalósuló, kereskedelmi méretű ipari dekarbonizációs projektre is alkalmazható lenne. Ez a megközelítés különösen fontos lehet azon fejlesztők számára, akik a nagy projekteket nem tudják mérleg szerűen, vállalati hitelek kibocsátásával finanszírozni, és akiknek ezért visszavásárlási jog nélküli projektfinanszírozásra van szükségük.

Az ügylet részletei és jelenlegi státusza

- 2021 februárjában a – svéd Vargas Holding befektetési cég által létrehozott – H2GS bejelentette, hogy 50 millió eurós, A-sorozatú tőkeemelést hajt végre az (akkor 2,5 milliárd eurós) Bodeni zöld acélmű projektjéhez

- 2021 májusában a H2GS 105 millió USD értékben zárta le az A-sorozatú tőkefinanszírozási körét,

- 2022 októberében bejelentette a 260 millió eurós B-sorozatú tőkeemelés végleges lezárását, amivel a teljes tőkebevonás mintegy 400 millió dollárra emelkedett,

- ugyanebben a hónapban jelentette be, hogy 3,5 milliárd euró értékű, feltételes adósság-kötelezettséget vállalt,

- a H2GS tőkebevonásának végső fázisát menedzselő Morgan Stanley 2023 áprilisában jelentette be a 1,5 mrd euró összegű tőkebevonási kört,

- 2023 júniusában a projekt teljes körű környezetvédelmi engedélyt kapott az építésre és a működésre,

- az acélmű várhatóan 2025 végére lép működésbe, és 2026-ban éri el a kereskedelmi léptékű termelési kapacitását.

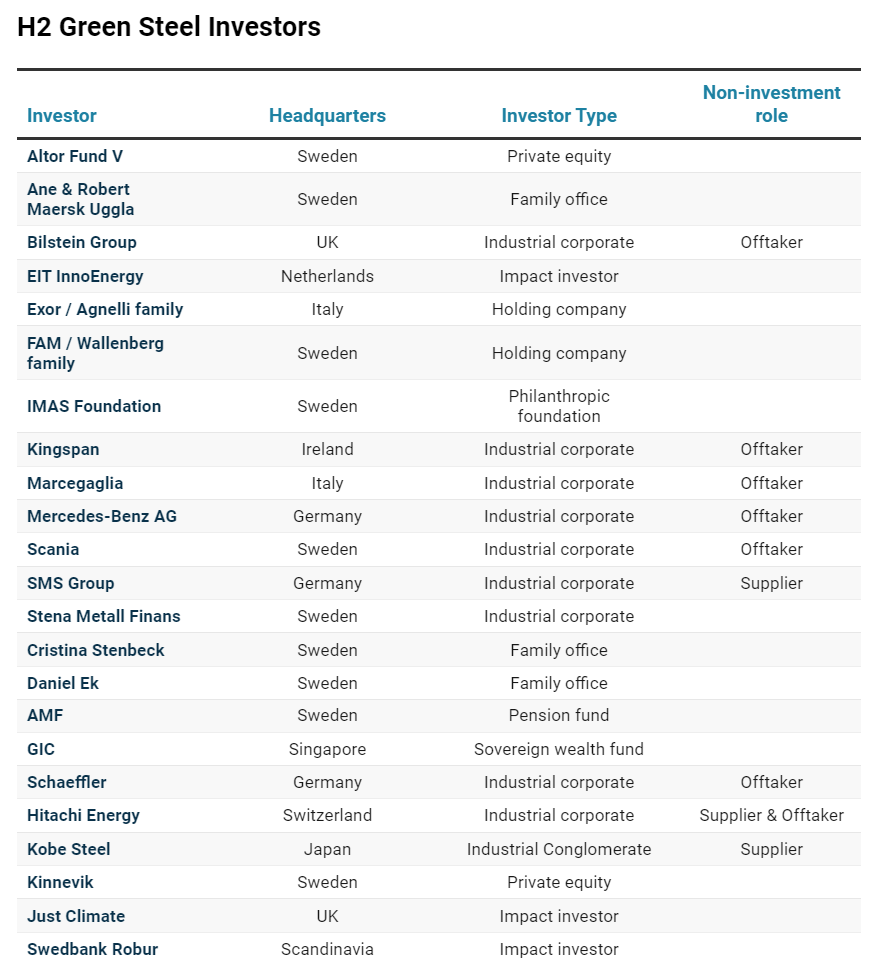

A nagy és sokszínű részvényesi befektetői csoportok bevonása működőképes volt

A nagy infrastrukturális projektek fejlesztői általában óva intenek attól, hogy túl sok társbefektető legyen, mivel a közös döntéshozatal nehézkessé válhat. Például az USA keleti partjainál található, 3 milliárd dolláros „Vineyard” tengeri szélerőmű projektnek mindössze két tőkebefektetője van – egy magántőke csoport és egy villamosenergia szolgáltató. A H2GS azonban több mint 20 különböző tőkebefektetőt számlál (lásd a mellékelt táblázatban). Ráadásul a tőkebefektetők típusai a Spotify alapítójától, Daniel Ektől és a prominens családi befektetői irodákon át az ázsiai állami vagyonalapokig és ipari vállalatokig terjednek, ami szintén szokatlan a nagy infrastrukturális projektek esetében. Tekintettel a H2GS rendszeresen bejelentett új projekt-mérföldköveire, úgy tűnik, e képlet működik. Néhány tőkebefektető eladhatja részesedését a jelenlegi tőkeemelés során vagy a kereskedelmi műveletek megkezdésekor, de a tanulság a többi ipari fejlesztő számára továbbra is az, hogy az első ilyen („first of a kind”) jellegű projektekhez még nehezebb lesz tőkét szerezni, mint a bevált technológiákhoz, ami nagy és sokféle tőkebefektetői csoportot igényelhet.

Tőkerészesedés juttatása a termék felvásárlói (offtaker-ek) számára

Nem meglepő, hogy a H2GS üzem beszállítói tőkés partnerként szállnak be – ez bevett gyakorlat a nagy infrastrukturális projektek finanszírozásában; a termék felvásárlók (offtakers) az érdekesek. A H2GS részvényesi struktúrájának sokszínűsége részben annak köszönhető, hogy a befektetők közül sokan a végtermék felvásárlói (lásd a fenti táblázatban). Ha mind a szponzorok, mind az offtaker-ek rendelkeznek saját tulajdonrésszel, akkor a projekt értékének növekedésével részesedhetnek az értéknövekedésből. Míg az offtaker-ek hagyományosan csak a lefelé mutató kockázatot látják (pl. abban az esetben, ha az ilyen, a maga nemében első projekt nem éri el a kereskedelmi üzemelési fázist), a tőkerészesedéssel rendelkező offtaker-ek most már kompenzációt kapnak ezért a kockázatért is, azon a névleges letéten felül, amelyet a beszállítóknak a hosszú távú szerződések esetében általában amúgy is le kell tenniük. Ez egy fontos módja annak, hogy a szponzorok bankképes termék-felvásárlási szerződéseket („offtake contracts”) kössenek például az olyan újonnan megjelenő nyersanyagok, mint a zöld acél esetében.

„A siker kulcsa számunkra az érdekelt felek korai bevonása volt” – mondja Otto Gernandt, a H2 Green Steel pénzügyi igazgatója. „Közösen építettünk fel egy olyan projektet, amely megfelel az ügyfelek, a projektfinanszírozó hitelezők és a tőke sajátos követelményeinek. Kihívást jelentett, de végül a követelmények és az ilyen nagyságrendű projektfinanszírozás alapos folyamata jobb vállalattá és jobb projektté tett minket. Remélhetőleg érdemben hozzá tudunk járulni egy olyan precedens kialakításához, amelyet mások is felhasználhatnak, hogy jelentős, sikeres tőkebevonást valósíthassanak meg az energetikai átmenet érdekében.”

A H2GS állítólag úgy biztosította a 3,5 milliárd eurós „giga” adósságkötelezettségét, hogy a kezdeti mennyiségek 60%-át 5-7 éves (zöld acél) átvételi szerződésekkel előre eladta. Az adóssággaranciák mellett ezek a szilárd átvételi szerződések olyan nagyvállalatoktól, mint a BMW és a Mercedes-Benz, segítettek volna a bankoknak kompenzálni az új, zöld hidrogén alapú acélgyártás vélt technológiai kockázatait. Az olasz Marcegaglia például hét év alatt mintegy 1,79 milliárd eurót fizet a H2GS-nek. A Marcegaglia a Cerved hitelminősítő intézetnél „A2.2” befektetési ajánlású minősítéssel rendelkezik, ami mutatja, hogy az új technológiák számára fontosak a jó hitelminősítéssel rendelkező kulcsfontosságú ügyfelek. Az említett autóipari vállalatokon túlmenően az előállított zöld acélra vonatkozóan már felvásárlási szerződés kötöttek olyan cégek is, mint pl. Electrolux, Kinspan, Lindab, Miele, Roba Metals, Scania, Schaeffler, Zekelman Industries stb.

Exporthitel-ügynökségek (ECA) és kormányzati támogatás igénybevétele

Az exporthitel-ügynökségek a kormányzati felügyelet és a politikai korlátok miatt kevésbé lehetnek mozgékonyak, mint a magánhitelezők. De ezeknél az első ilyen jellegű ügyleteknél mind adóssággaranciaként, mind pedig közvetlen hitelezőként erős szövetségesnek bizonyulnak egy új technológiák kereskedelmi forgalomba hozatalában. A H2GS-ügyletben a svéd Svensk Exportkredit ECA a kereskedelmi bankok mellett részt vett a 3,3 milliárd eurós elsőbbségi hitelrészletben (senior debt). Eközben a fő ECA, az Allianz tulajdonában lévő Euler Hermes 1,5 milliárd euró garanciát vállalt az elsőbbségi adósságból. A svéd Államadósság Kezelő Hivatal további 1 milliárd € elsőbbségi adósságot garantálna. Az Európai Beruházási Bank további 750 millió € elsőbbségi adósságot biztosít.

Az elsőbbségi adósságrészlet jelentős részét vagy garantálják, vagy ECA vagy állami hitelezők biztosítják, ami hozzájárul a kereskedelmi tőke kockázatmentesítéséhez. Az Egyesült Államokban a tiszta ipari központokat finanszírozó fejlesztők hasonlóan a kormányzati finanszírozási programok szövevényében navigálnak, hogy csökkentsék a projektjeik kockázatát. Ha a projektfejlesztők külföldi vállalatokkal és eredeti berendezésgyártókkal működnek együtt, akkor külföldi ECA-k és fejlesztési pénzintézetek finanszírozását is bevonhatják. A Japán Fejlesztési Bank például korábban japán vállalatok mellett amerikai erőművekben vásárolt részesedést; a KEXIM, a dél-koreai ECA eközben 250 millió USD kötvénygaranciát vállalt a Korea Electric Power Company tulajdonában lévő mexikói erőmű finanszírozására.

A rugalmasság ára

A zöld hidrogénalapú acélgyártás összetett folyamat, amely ipari léptékben még nem valósult meg. A szükséges értéklánc magába foglalja a megújuló energia kapacitások telepítését (és potenciálisan a villamos energia átvitelét, tárolását), az elektrolízis és a (H2) mid-stream infrastruktúra, valamint az acélmű finanszírozását. Mindeközben az energia, a hidrogén, az acél és a szén ára folyamatosan változik. Ilyen sok változó és egymástól függő elem mellett nehéz lehet hosszú távú feltételezéseket tenni a pénzügyi modellekben, és fontos, hogy a finanszírozási struktúra rugalmas maradjon az előre nem látható volatilitás miatt. A projektfinanszírozási ügyvédek segítenek abban, hogy ez az ingadozás a finanszírozási megállapodásokban igazságosan megosztható legyen az érdekelt felek között. Bár nem ismerhetők a konkrét finanszírozási szerződések – és a finanszírozási folyamat sem zárult még le -, de megfigyelhető, hogy a támogatók kétféle képpen építik be a rugalmasságot a finanszírozási folyamatba:

- egyrészről, a tiszta villamos energia beszerzése, azaz „zöld villany” a „zöld acélhoz” kérdésében. Ahelyett, hogy maga építene és finanszírozna új, megújuló energiatermelő erőműveket, a H2GS vízerőműből származó energiát vásárol a Statkraft-tól (2 TWh/év) és a Fortumtól (2,3 TWh/év), hogy a több mint 700 MW-os (Thyssenkrupp Nucera) elektrolizáló üzemét működtesse. A Fortum-mal kötött energiabeszerzési megállapodás kiemeli a H2GS „input” költségrugalmasságát, mivel 1,3 TWh mennyiségű energia árát változó index alapján, míg 1 TWh energiamennyiség fix áron kerül beszerzésre. Ez a változó és rögzített árakat kombináló, „kettéválasztott” áramvásárlási megállapodás segít megvédeni a befektetőket a bevételeket felemésztő áramár-emelkedésektől,

- másrészről, a H2GS „mezzanine” tőkét szerzett, amely az elsőbbségi adósság és a saját tőke között helyezkedik el. Egy skandináv infrastrukturális alap nagyjából 500 millió eurós junior adósságot (junior debt) vállalt. Akár junior/alárendelt (subordinated debt) adósságról, akár elsőbbségi részvényről van szó, a mezzanine finanszírozás jellemzően nagyobb kockázatot vállal, mint az elsőbbségi adósság, magasabb kamatlábért cserébe, de a részvények hozamelvárásai és szavazati jogai nélkül. A 8,5 milliárd dolláros szaúd-arábiai NEOM Green Hydrogen projektben 475 millió USD mezzanine adósságrészlet van. A kockázatosabb olaj- és gázipari ügyleteknél gyakran alkalmazott mezzanintőke rugalmasságot biztosít a szponzoroknak – bizonyos áron.

A rugalmasság beépítése egy üzleti folyamatba általában többe kerül, mint a standard, rögzített opciók – ez az oka annak is, hogy a teljesen visszatérítendő repülőjegyek drágábbak, mint a nem visszatérítendők. De úgy tűnik, hogy ezeknél az ambiciózus ipari projekteknél e megoldás megéri ezt a felárát.

Bankok klímavédelmi, klímafinanszírozási szakértelemmel

A bejelentett öt vezető kereskedelmi hitelező közül három – a Société Générale, az ING és az UniCredit – alapító aláírói a fenntartható acélágazat alapelveinek (Sustainable STEEL Principles, SSP), amely az acélágazat hitelezői számára az éghajlatváltozáshoz igazodó finanszírozási megállapodás. Az SSP-hez való éves igazodásról szóló jelentés ösztönözni fogja a hitelezőket arra, hogy támogassák a meglévő ügyfelek alacsony széndioxid-kibocsátású működésre történő átállását, és olyan új vállalatokkal kössenek banki ügyleteket, amelyek alacsonyabb kibocsátási profillal rendelkeznek. A hajózás területén a Poszeidon-elveket aláíró bankok vezető szerepet játszottak az ágazat fenntartható finanszírozásának terén. Az ágazati szakértelem tehát sokat segít az első ilyen jellegű tranzakciókban és az éghajlatváltozási megállapodásokban való részvétel jelezheti az iparág számára, hogy a vezető hitelezők hajlandóak támogatni az átállást. A Societe Generale volt a H2GS vezető hiteltanácsadója és egyben hitelezője is.

„Az SSP és az NZBA (Net Zero Banking Alliance) alapító tagjaként a Société Générale elkötelezett az acélipar széndioxid-mentesítésében, a H2GS pedig emblematikus példája annak, hogy miként támogatjuk az innovatív, feltörekvő vezetőket e cél elérésében” – mondta Christophe Hadjal, a Société Générale bánya-, fém- és iparági pénzügyi részlegének ügyvezető igazgatója.

Eközben a két másik kereskedelmi szenior hitelező (BNP Paribas és KfW IPEX-Bank) nemcsak mély acélipari szakértelemmel rendelkezik, hanem értékes tapasztalatokkal is rendelkezik a hasonló, újszerű ipari finanszírozások terén; például a Northvolt akkumulátorgyár 2020. júliusi 1,6 milliárd dolláros adósságfelvétele és a fentebb már említett NEOM hidrogén gigaprojektben történő részvétel kapcsán.

A pénzügyi zárásig és azon túl

Miközben a H2GS végleges tőkeemelésére és pénzügyi zárására várnak, a megfigyelők a Northvolt-ügyletből következtethetnek arra, hogy mi várható. A két ügylet sok tekintetben hasonlít egymásra: mindkettőnek a Vargas Holding a szponzora, mindkettő hasonló bankokat hívott meg, mindkettő európai autóipari óriásokkal kötött átvételi és tőkemegállapodást, mindkettő az ECA-k kormányzati támogatását vette igénybe stb. Az adósság- és tőkebevonás után a Northvolt azóta 1,1 milliárd dollár értékben bocsátott ki átváltható kötvényeket, újabb 5 milliárd dolláros tőkebevonást kezdett és állítólag a tőzsdei bevezetést (IPO) is vizsgálja.

A H2GS ipari projektfejlesztőknek adott mérlegen kívüli finanszírozási sablont világszerte: biztosítsa a kezdőtőkét és a termék felvásárlását (offtake); majd feltételes adósságot és kormányzati támogatást; majd teljes tőkefinanszírozási kört és pénzügyi zárást; majd kezdje meg az építkezést, és a kereskedelmi műveletek után esetleg refinanszírozza a projektet. Az RMI (Rocky Mountain Institute) ipari finanszírozási csapata további innovatív finanszírozási sablonokat fog megosztani, amint azok megjelennek. Kezdjük látni, hogy a magánfinanszírozás a „hard to abate” (nehezen dekarbonizálható) ágazatok széndioxid-mentesítésére irányul. Ez nem történhet elég gyorsan.

méretnövelhető (skálázható) technológiai platform. Kép: Midrex

Jelen cikk PDF formátumban is elérhető.

Forrás:

H2 Green Steel has raised billions in 3 years: a case study of Industrial Project Finance.

RMI, Shravan Bhat and Asia Salazar. 2023.10.02.

Durgesh GuptaSenior (2022): H2 Green Steel Story – the Quest for Earth’s Sustainable Future. www.midrex.com/tech-article/h2-green-steel-story-the-quest-for-earths-sustainable-future/